を徹底解説 ROA,ROEとの違い")

ROICは、事業に投じた資金がどのくらいのリターンを生み出したかという投資効率を評価する指標です。近年資本コストが意識した経営が叫ばれる中でROEよりも資本構成の影響を受けない優れた指標であることで注目を集めています。

計算式:

ROIC = 税引後営業利益÷投下資本

投下資本 = 有利子負債+株主資本

ROICの分子には一般的に税引後営業利益(NOPAT)が用いられます。

企業の利益は、

営業利益:本業から得られた利益

経常利益:営業利益に金融収益や利息・為替差損益等経常的に発生する損益を合わせた利益

税引前利益:経常利益に臨時・特別な損益を加えた利益

当期純利益:税引前利益から税金費用を引いた企業の最終利益

に区分されます。

ROICは主に事業の優劣を評価するために生まれた指標であるため本業からの収益である営業利益を用います。

ただし、企業の利益には常に31%程度の税金がかかります。その影響を除いてしまうと資本調達のコストとの比較ができないため税引後営業利益が用いられます。

分母である投下資本は、銀行等からの借入である有利子負債と株主からの調達である株主資本を合算したものになります。

有名なROA(総資産利益率)やROE(株主資本利益率)と並ぶ資本効率性指標の一つです。

ROICは、ROAやROEに比べ企業価値との関連性が高いといわれています。

今回は、なぜROAやROEではなく、ROICが優れているのか、利用時にどのような点で注意すべきなのかを徹底解説していきます。

ROICのメリット

ROICのメリットを説明する上で対比として利用されるROEとROAを説明しておきましょう。

ROE(Return on Equity,株主資本利益率)= 当期純利益 ÷株主資本比率 × 100%

ROA (Return on Asset, 総資本利益率) = 当期純利益÷総資産×100%

ROEは株主が出資したお金と留保利益が中心となる株主資本をどれくらいうまく使えているかを測る指標です。ROAはすべての資産から出た利益の割合を図ることで資産を効率的に利用できているかを測る指標です。

両者ともに資産に事業用資産以外も含まれるため一般に分子には当期純利益が用いられます。

メリット① 資本構成によって数字が操作されない

ROEは、株主のための利益率を図る手法です。従来株主重視のアメリカを中心にROEが広く経営に利用される指標となっていました。しかし、ROEを目標にしていると経営者がうまく数字を操作できてしまうという問題点が浮き彫りとなったためROICという指標が生まれました。

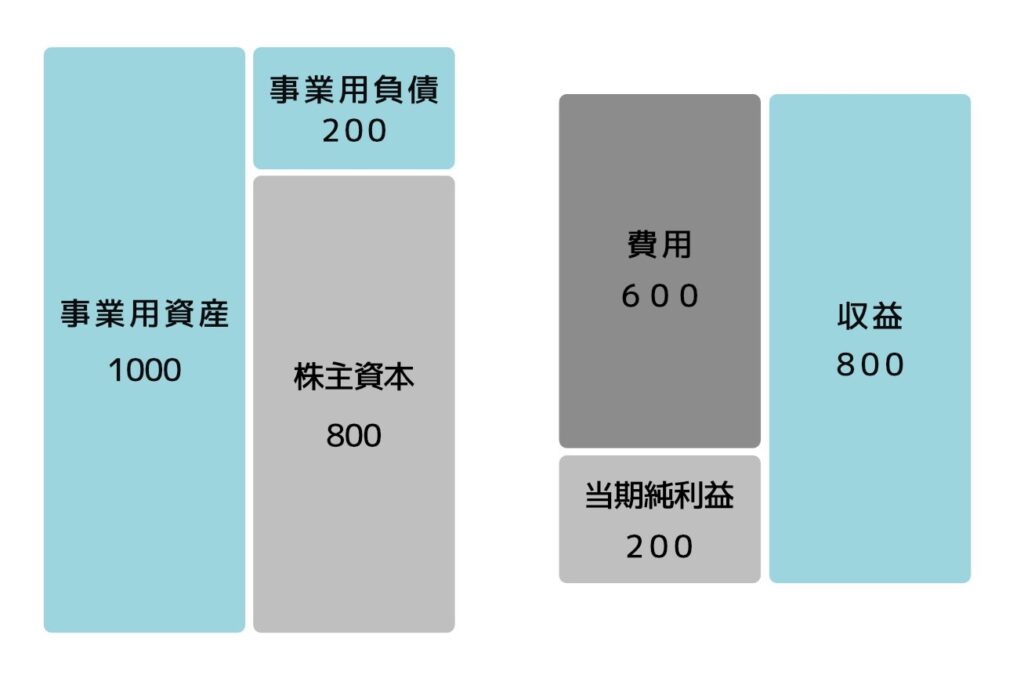

簡単な例を見てみましょう。

以下がとある会社の貸借対照表および損益計算書だとします。(なお営業外項目はなく、当期純利益=NOPATと仮定しています。)

ROE = 当期純利益200 ÷ 株主資本 800 ×100% = 25%となります。

ではここで銀行からお金を600借りてきて自己株買いを600したとしましょう。

自己株式は、株主資本のマイナス項目となるため借り入れ分だけ有利子負債が増え、その分株主資本が減ることになります。一方事業が変わったわけではないですので事業用の資産・負債や損益計算書の数字は変わりません。

この会社のROEは、当期純利益200÷株主資本200×100% = 100%

お金を借りてきて自己株買いをしたという本来の事業活動に関連ない行為によってROEは100%と4倍にも改善しています。

このようにROEは資本調達の構成により簡単に操作されるという問題点があります。

なお、一見一株当たり利益が増加するため株価は増加しそうに思えますが、その分借入でレバレッジを掛けることで株主のリスクが増大するため、実際にはそれほど株価は上がりません。

ROICであれば、分母である投下資本には、株主資本だけでなく有利子負債を含めることになります。

よってこの事例のケースであれば、

資本構成変更前:ROIC = 税引後営業利益200÷(株主資本800+有利子負債0) =25%

資本構成変更後:ROIC = 税引後営業利益200÷(株主資本200+有利子負債600) = 25%

上記のように、資本構成の変更は利益率に影響を与えず、純粋に事業の良し悪しを測れる指標となっています。

メリット② ROICは、買い手との交渉力を反映できる。

次にROAでなく、ROICを使うことで達成できるメリットを上げます。

ROAは、当期純利益÷総資産で定義され、前節で説明した資本構成の影響は受けない指標となっています。(※資本構成は、貸借対照表の貸方である負債と株主資本のバランスを変更するに過ぎないため)

しかしながら事業用の負債が一切考慮されないため、アップルやトヨタのようなサプライヤーに対して協力な力を有する会社の実態をうまく反映できません。

具体例を見てみましょう。以下はアップルの2023年9月期の財務諸表です。(単位は十億ドル)

ROA = 当期純利益 97 ÷総資産 353 × 100% = 27.4%

アップルは、サプライヤーとの力関係が強いため買掛金等の支払いをかなり遅らせることができます。

その結果事業用負債が多くなり、少ない資金調達で事業を回せています。

仮にアップルと同様のビジネスをしているが、買い手に対する交渉力がない企業がいたとすれば、現在支払を遅らせられている事業用負債はすぐに支払わなければならず、179(十億ドル)余計にお金が必要だったはずです。

そうなった場合財務諸表はこのようになっていたはずです。

同じ利益を生む会社に、かたや株主が投資するお金が62で済んでいて、もう一方は241も投資しないといけない。それなのに同じ資産を使っているとROAは27.4%と変わりません。

これは事業の実態をうまくつかめているとは言えないでしょう。

ROICであれば、

アップル:ROIC= 当期純利益97* ÷(有利子負債111+株主資本62)=56%

比較企業:ROIC=当期純利益97* ÷ (有利子負債 111+株主資本241)=27.6%

というように書いての交渉力が適切に反映され、利益率が算定できます。

*当期純利益の箇所は、本来税引後営業利益率を利用すべきですが、比較の目的上影響がないため簡便的に当期純利益を利用しています。

メリット③ 企業価値との関連を説明しやすい

ROICは、調達した資本に対してどれだけの利益を上げているかを示す指標です。

調達した資本に対するコストは、有利子負債であれば、負債に関する利息である負債コスト、株主資本であれば株主が市場で期待しているリターンである株主資本コストで決まります。

ROICの分母である投下資本は、有利子負債と株主資本両方を考慮した資本となりますので、両者を加重平均した調達コストである加重平均資本コスト(WACC)が調達コストとなります。

WACCについての詳細は以下の記事をご参照ください。

ROICがWACCを超えていれば、すべての資金拠出者の期待を満たす水準の利益を上げていることになりますので、企業価値を創出しているということができます。

このように、ROICを利用すれば企業の事業が価値創造をしているかどうかを説明できることが大きなメリットです。なお、ROEも株主資本コストと比較することで価値創造が出来ているかを説明できる指標となりますが、資本構成の変動により株主資本コストは大きくぶれやすいためROICとWACCで説明することでより説得力が増します。

ROICがなぜ今注目されているのか

日本の株式市場では、長らくコーポレートガバナンスの改革がテーマとなっています。コーポレートガバナンスといえば言葉がイメージしにくいですが、簡潔に説明すると「企業が企業価値向上のためによい意思決定をするための仕組み」といえます。

この仕組みの中には、取締役会をどう構成するかといった組織論からどのような目標(KPI)を定めるか、投資家とどのようにコミュニケーションをとるかといった点まで広範に含まれます。

その中でもここ10年で象徴的な出来事が2つあり、一気にROIC経営が注目を集めました。

- 伊藤レポート

- 株価や資本コストを意識した経営

伊藤レポート

伊藤レポートは、2013年に経済産業省内で始まったプロジェクトである「持続的成長への競争力とインセンティブ―企業と投資家の望ましい関係構築」の最終報告書で、伊藤 邦夫教授の名前で出されたことから巷で伊藤レポートと呼ばれています。

当時日本企業は製品作りでは革新的な発明をしていながら株式市場では評価されないという課題感を持っていました。そうした中どうすれば日本企業が企業価値を向上できるのかということが議論されました。

従来日本企業は損益計算書重視であり、「増収・増益であれば資本をいくら使ってもよし」という空気感がありました。そこに「ROE8%以上を最低限目指すべきだ」と伊藤レポートで明記されたことで資産からいかに効率的に利益を生めるかという視点の重要性が叫ばれるようになりました。

また、従来日本企業がROEが低いのは、借入が少ないからだという主張が多くなされていましたが、伊藤レポートの分析結果では財務レバレッジは欧米並みであり、むしろ売上高利益率が低いということが明らかにされました。

伊藤レポートは、日本の上場企業が当たり前に資本効率を説明するようになる契機となり、また財務レバレッジに左右されないROICが普及する土台を作りました。

株価や資本コストを意識した経営

比較的最近の事例としては、2023年に東証が要請した「株価や資本コストを意識した経営」は企業のガバナンス改善をさらに一段向上させるためのきっかけになっています。

この要請自体は、直接ROICの改善を要求するものではないですが、自社のPBRが特に1倍を下回る場合は、なぜ自社が株式市場で評価されていないのかを定量・訂正の両面で分析したうえで、対応策を立案実行することが求められました。

日本取引所HP:資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて

PBR1倍以下ということは、株主資本より時価総額が小さい状態であり価値を想像していない状況ですので、実態として自社のROICが資本調達コストであるWACCを下回っている状況と考えられます。

このような状況ですと改善策を考える上で否が応でもROICに注目が集まるようになっています。

ROICの活用例

現在では、ROIC経営は広く普及しています。

前述の通り、ROICがWACCを上回っていれば企業価値を創造することになりますので、企業は通常WACCを算定し、自社のROIC目標を設定することから始めます。

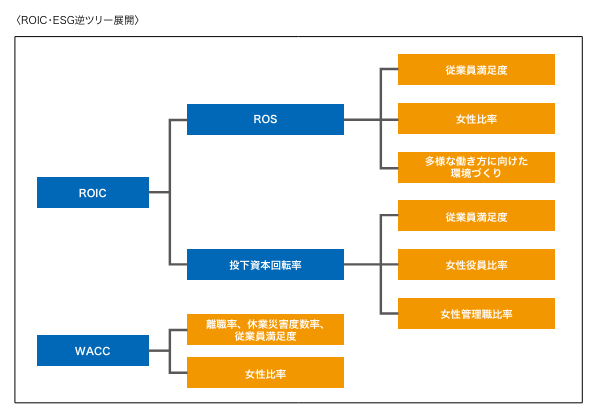

目標を設定するとROICを以下に改善するかというアクションに落とし込むのですが、そこにROIC逆ツリー図を作りどの項目を改善するかを考えるのが一般的です。

これは、FA機器、体重計や改札機の製造で有名なオムロンが先駆けて導入したといわれています。

オムロン 統合報告書2023より引用

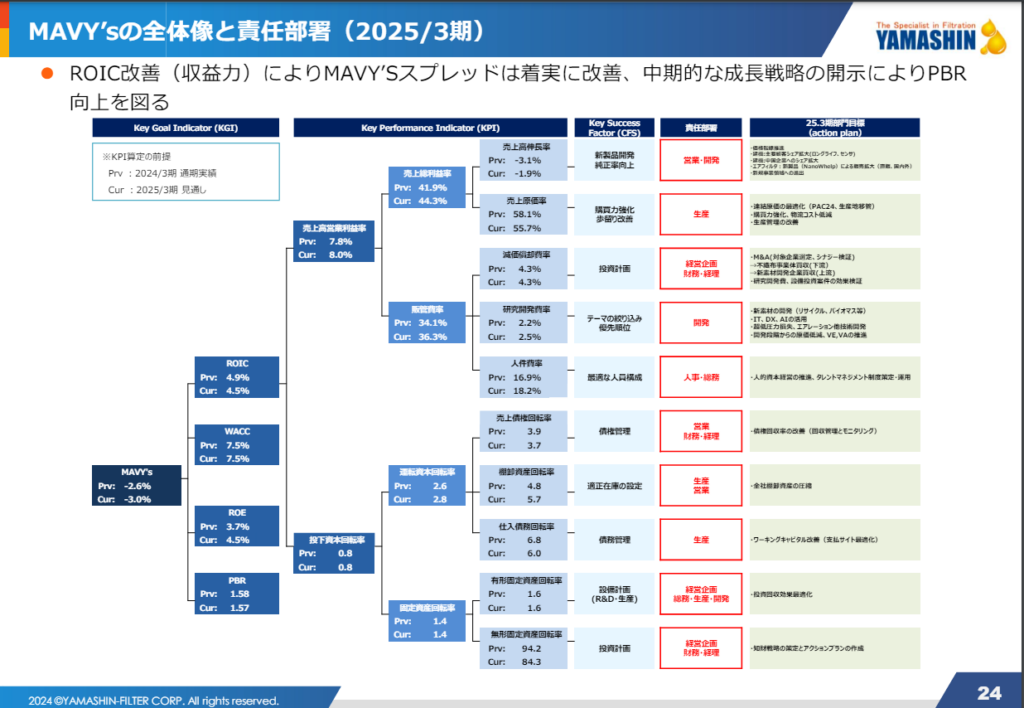

このほかにもヤマシンフィルターが開示例としてはわかりやすいためヤマシンフィルタの事例を見てみましょう。

実際の社内ではさらに細かいアクションプランに落とされていると推察されますが、ROICをより細かい財務指標に分解していき、それを各企業内の部署のアクションプランに落とし込んだうえで、そのアクションプランの達成状況を管理していきます。

このようにROICを主軸に経営管理をする手法はROIC経営とも呼ばれています。

従来は、営業利益率等の損益中心の指標が経営管理に多く利用されていましたが、ROIC経営を利用することで運転資本(在庫や売掛金等現金になる前の事業用資産)の削減や固定資産の有効活用に焦点が当たるようになったことがポイントです。

ROIC活用のためのデメリット・留意事項

ROICは現場での理解が難しい

ここまで説明を読んでいただいてもお分かりかもしれませんが、ROICでは有利子負債等の馴染みのない用語が出てきますし、貸借対照表項目にも焦点が当たるため現場に浸透しづらいというデメリットがあります。

元々歴史ある製造業ですと損益計算書だけの管理となっている企業も多く、棚卸資産の削減や固定資産の効率性の検討といった項目が入ってくるので浸透までの難易度が高くなるのは致し方ない側面があります。

現場に浸透させる投下資本は、事業用資産負債から算定される

これまで投下資本は、有利子負債+株主資本であるとお話ししてきました。この意味を貸借対照表で考えてみましょう。

まず銀行から調達した借入金が有利子負債として、株主から集めたお金は株主資本(≒純資産)として貸借対照表の貸方に計上されます。

この集めたお金は事業を作るために、固定資産や棚卸資産等の事業用の資産に投資されます。

この際購入代金の一部は買掛金や未払金等、支払を留保された事業用負債となります。

貸借対照表から明らかですが、非事業用資産がない場合、投下資本である「有利子負債+株主資本」は、「事業用資産ー事業用負債」と一致します。

上記の関係は、ROIC経営を部門に浸透させるうえで非常に重要です。

事業部の人が有利子負債を減らせと言われても、自分で借入をしたわけでもないですし、どのように減らせばよいかアクションプランをイメージできません。よって、事業部や部門へアクションプランを落とし込む場合には投下資本は、有利子負債+株主資本と考えるのではなく事業用資産ー事業用負債として考えます。

このようにすれば、

事業用資産は主として、棚卸資産、売掛金、有形固定資産で構成され、事業用負債は主として買掛金で構成されますので、投下資本を減らすために製造工程にある棚卸資産を削減しようといった部門が考えられるアクションにつながります。

外部から計算する際の有利子負債の範囲

反対に外部から企業のROICを計算する場合には、事業資産の範囲を財務諸表から集計することが大変なので「有利子負債+株主資本」の調達サイドから計算することが一般的です。

ここで、企業の貸借対照表の中に有利子負債という科目があれば簡単でいいのですが企業ごとに様々な有利子負債が存在し有利子負債の集計は簡単ではありません。

一般的に以下の項目は有利子負債に含まれます。

- 短期借入金

- 長期借入金(1年内返済長期借入金)

- 社債(1年内返済長期借入金)

また以下のような項目も有利子負債に含められることがあります。

- リース債務(1年内返済含む)

- 退職給付債務

リース債務については、理論的には実質的なファイナンスであり有利子負債に含めるべきと想定されますが、現在日本の会計基準ではいわゆる不動産の賃貸借契約のような契約はオフバランスされているのに対してIFRSや米国会計基準ではすべてリース債務としてオンバランスされていることから比較可能性を考慮して除いているケースも多く見受けられます。

また、現預金や有価証券・投資有価証券といった余剰資金が資産にある場合、有利子負債から控除した純有利子負債を算定して投下資本の有利子負債とすることがあります。

これは、余剰資金が多い場合、実質的には借入の必要がなく事業に必要な有利子負債ではないと考えられるためです。

減損損失等の臨時的な損失は、営業利益に入れるべき?

最後に一時的な損益の取り扱いについて記載します。

減損損失とは、事業がうまくいかなくなったことによって、固定資産の簿価が将来回収できない見込みとなった場合に回収できない金額を損失計上する処理です。

一般的に日本の会計基準を利用している場合は、減損損失は特別損失として計上されるためROICの分母の営業利益に含まれていません。それに合わせてROICの計算上も減損損失は考慮しない営業利益を用いて計算されることが一般的と想定されます。

一方で実は米国基準やIFRSではそもそも営業外の項目は、限られており減損損失等の非経常的な損失も営業利益に含められます。この点は同業他社で比較する場合に減損損失の取り扱いが統一的に扱われているかを確認する必要があります。

また、本質的にROICを経営に生かすためにはROICの分子の営業利益に減損損失等の損益も含めるべきでないかという議論もあります。

ここで注目すべきは、ROICはあくまで事業の良し悪しを図る資本効率性指標であるということです。

減損損失はまさに事業がうまくいかなかったことによる損失なんですね。

だから減損損失を全く無視して計算してしまうとあたかも事業がうまくいっているかのような誤解を与えてしまいます。(極端な例ですと経営者がV字回復を狙うため過度に多額の減損損失を計上するケースもあります。)

よって全く無視するのはよくないですが、将来減価償却費として複数年にわたって発生する費用を一時に計上する処理のため、全額入れるべきかといわれると難しいところです。

全額を入れてしまうと単年度のROICをゆがめてしまいますので、たとえば減損損失込みのROICを過去3期平均で計算して平準化する等の工夫が望ましいかと思います。

当期だけ見たいということであれば減損損失を平均的な固定資産の残存年数で割った金額を当期の利益に調整してもよいでしょう。

業界別のROIC

さて、ここまでお読みいただければ、業界別にROICが大きく異なることは容易に想像がつくでしょう。

資本を必要としないITの会社等はROICが当然高くなるでしょうし、資本が多額に必要な製造業はROICは低くなるでしょう。

参考までの目安ですが、業界別のROICの平均を以下で算出してみました。

※2023年12月末時点で利用可能な最新の有報を元に(営業利益ー法人税)÷(有利子負債+自己資本)で計算しています。

| 業種 | ROIC(%) |

| ガラス・土石製品 | 5.8 |

| ゴム製品 | 4.4 |

| サービス業 | 10.5 |

| その他金融業 | 7.5 |

| その他製品 | 6.1 |

| パルプ・紙 | 3.8 |

| 医薬品 | 5.8 |

| 卸売業 | 6.5 |

| 化学 | 5.6 |

| 海運業 | 6.7 |

| 機械 | 6.4 |

| 金属製品 | 4.6 |

| 銀行業 | 0.4 |

| 空運業 | 7.1 |

| 建設業 | 6.0 |

| 鉱業 | 13.4 |

| 小売業 | 6.4 |

| 証券、商品先物取引業 | 6.0 |

| 情報・通信業 | 11.0 |

| 食料品 | 5.3 |

| 水産・農林業 | 5.8 |

| 精密機器 | 6.8 |

| 石油・石炭製品 | 3.9 |

| 繊維製品 | 3.9 |

| 倉庫・運輸関連業 | 5.0 |

| 鉄鋼 | 6.1 |

| 電気・ガス業 | 4.6 |

| 電気機器 | 7.4 |

| 非鉄金属 | 5.3 |

| 不動産業 | 6.4 |

| 保険業 | 6.8 |

| 輸送用機器 | 3.8 |

| 陸運業 | 3.8 |

なお銀行業については預金等どこまでを有利子負債にしてどこまでを事業負債とするかが明確ではないため参考値でROAに近い数字となっています。